住宅ローン控除も購入物件選択の一つ

住宅購入の選択の一つとして、住宅ローン控除が受けることができるかどうかは重要なポイントです!

◆住宅ローン控除とは◆

個人が住宅を新築したり、新築または中古の住宅を購入したり、現在住んでいる住宅の増改築をした場合に、金融機関(銀行、信用金庫等の民間金融機関のほか、住宅金融支援機構等の公的な機関も含まれます)などから返済期間10年以上の融資を受けて住宅の取得などをした場合には、所定の手続きをとれば、自分がその住宅に住みことになった年から一定の期間にわたり、居住した年に応じて、所定の額が所得税から控除されます。尚、この控除は、住宅とともに取得される敷地についても適用されます。 ※下記要件は取得した場合のみの説明です。

住宅ローン控除が受けられる住宅の要件 【新築住宅を取得した場合】

| ① | 住宅を新築、または新築住宅を取得し、その住宅に自己が住むこと。 |

|---|---|

| ② | 工事完了の日または取得の日から6か月以内に、自己が住むこと。 |

| ③ | 床面積が50㎡以上であること。(合計所得金額1,000万円以下であれば令和6年12月31日以前に建築確認を受けたものは40㎡以上に緩和) |

| ④ | 居住用と居住用以外の部分(例:店舗など)があるときは、床面積の2分の1以上が居住用であること。(この場合、居住用の部分のみが控除の対象です) |

| 住宅を建てる前に土地を購入した場合の土地に対しての住宅ローン控除の要件① | 宅地建物取引業者から購入した建築条件付きの土地(その土地の取得後一定期間内に住宅の建築請負契約を締結)である。 |

| 住宅を建てる前に土地を購入した場合の土地に対しての住宅ローン控除の要件② | 住宅新築の日2年以内に購入された土地である(債券担保のためその住宅を目的とする抵当権が設定される時などに限る) |

住宅ローン控除が受けられる住宅の要件 【中古住宅を取得した場合】

| ① | 中古住宅を取得し、その住宅に自己が住むこと。 |

|---|---|

| ② | 新築住宅の②~④と同じ。 |

| ③ | 下記のィ・ロのいずれかに該当すること |

| イ | 新耐震基準に適合している家屋(昭和57年以降に建築されたもの) |

| ロ | 築年数にかかわらず耐震基準に適合することが証明されたもの(耐震基準適合証明書) |

住宅ローン控除が受けられないケース

| ① | その年分の合計所得金額が2,000万円を超える年(各年ごとに判定) |

|---|---|

| ② | 入居した年のほか、その年の前年または前々年あるいはその年の翌年または翌々年に、居住用財産を譲渡して下記のイからニような特例の適用を受ける場合 |

| イ | 居住用財産の3,000万円の特別控除 |

| ロ | 所有期間10年超の居住用財産を譲渡した場合の軽減税率の特例 |

| ハ | 居住用財産の買換えの特例 |

| ニ | 中高層耐火建築物などの建設のための買換えの特例 |

| ③ | 中古住宅の取得の場合において、その取得が配偶者や親族などの特殊関係者(その取得時から引き続き生計を一にする者に限る)から行われるとき |

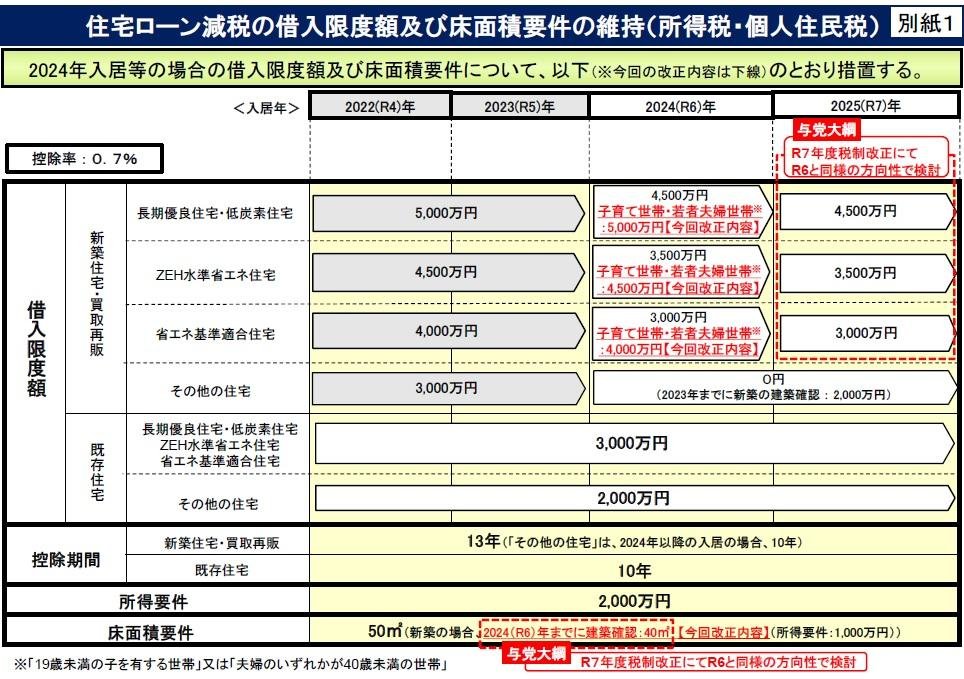

控除される金額 【年末借入金残高 × 控除率 = ローン控除額】

| 認定住宅 | 控除率:0.7% 控除期間:13年 居住年:2024年 借入限度額:4,500万円 最大控除率:409.5万円(※子育て世帯・若者夫婦世帯:5,000万円 最大控除率:455万円) |

|---|---|

| 認定住宅 | 控除率:0.7% 控除期間:13年 居住年数:2025年 借入限度額:4,500万円 最大控除率:409.5万円(2024年と同様の方向性で検討) |

| ZEH水準省エネ住宅 | 控除率:0.7% 控除期間:13年 居住年:2024年 借入限度額:3,500万円 最大控除率:318.5万円(※子育て世帯・若者夫婦世帯:4.500万円 最大控除率:409.5万円) |

| ZEH水準省エネ住宅 | 控除率:0.7% 控除期間:13年 居住年:2025年 借入限度額:3,500万円 最大控除率:318.5万円(2024年と同様の方向性で検討) |

| 省エネ基準適合住宅 | 控除率:0.7% 控除期間:13年 居住年数:2024年 借入限度額:3,000万円 最大控除率:273万円(子育て世帯・若者夫婦世帯:4.000万円 最大控除率:364万円) |

| 省エネ基準適合住宅 | 控除率:0.7% 控除期間:13年 居住年:2025年 借入限度額:3,000万円 最大控除率:273万円(2024年と同様の方向性で検討) |

| 上記以外の住宅 | 2024年以降は0円(2023年までに新築の建築確認:2,000万円 控除率:0.7% 控除期間:10年) |

| 中古住宅の場合 | 認定住宅など:居住年:2024年~ 借入限度額:3,000万円 控除率:0.7% 控除期間:10年 最大控除額:210万円 |

| 中古住宅の場合 | その他の住宅:居住年:2024年~ 借入限度額:2,000万円 控除率:0.7% 控除期間:10年 最大控除額:140万円 |

| 所得税から控除しきれない場合には、翌年の住民税から控除 | 住民税から引ける分が課税総所得金額等の5%(最高9.75万円)へ引き下げ |

| ※子育て世帯と若者夫婦世帯の要件 | 子育て世帯:19歳未満の子を有する世帯 若者夫婦世帯:夫婦のいずれかが40歳未満の世帯 |